실손의료보험(실손보험)

실손의료보험(실손보험)

블로그를 하면서 그동안 몰랐던 상식이나 예전에 생각하지도 못했던 부분에 대해서 알게 돼서 큰 도움이 되는 것 같다. 작년 12월달에는 이모티콘 만들어 보겠다고 카카오톡 이모티콘에도 응모하고 탈락을 3번 정도 하고 네이버 OGQ 마켓에는 올렸는데 그다지 호응은 없다 ㅎㅎ. 이어서 블로그에 빠져서 지금까지 해오고 있고 또 제휴 마케팅까지 또 지금은 이 나이에 코딩에 관심이 간다. ㅋ 모하나 제대로 하는 것 없이 이것저것 관심이 가는 것마다 손을 댄다. 그냥 뭐 그대로 나둘거다. 여태까지 한 번도 나만의 시간을 가져

보지 못해서 더욱더 새로운 것, 마음이 가는 데로 놔둘 작정이다. 뭐 어떤가! 그래서 요새는 시간이 부족하다는 생각이 많이 든다. 생각해보면 결혼

하고 27년 이상을 직장생활을 했는데 은행을 혼자 가서 통장 한번 만든 게 20년 전쯤 된 것 같다. 오로지 일만 했고 공부만 했으니... 경제관념은 꽝이다. 보험도 마찬가지 얼마 전에 큰 병을 앓아서 고생을 했는데 와이프는 보험에 빠삭했다.

보험회사 다니지도 않는데 처리며 용어며 나는 그저 회사에 신청만하면 되니 편하긴 한데 그때 든 생각이 내가 너무 모른다는 생각을 했었다. 또한 최근에 실손보험이니 어쩌니 보험 아줌마와 통화하는 걸 보고 '실손보험은 뭐야?' 이랬으니.... 저와 같이 경제생활에 전혀 문외한인 분들에게 도움이 될 수 있도록 간단한 내용만 확인해 보도록 하겠다.

실손보험(실손의료보험)

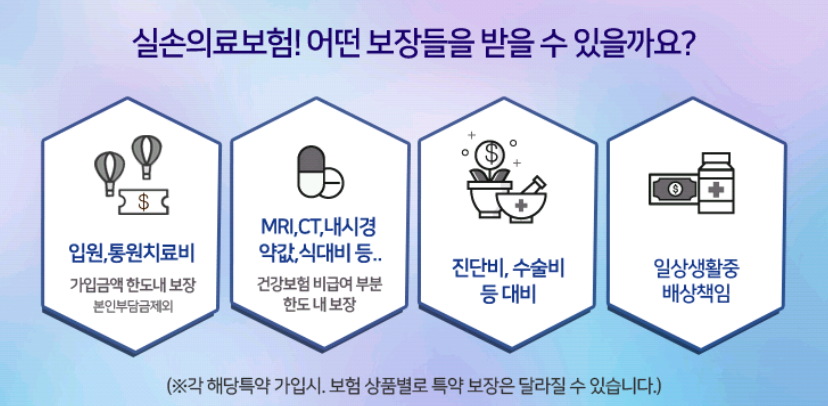

의료비를 실제 부담한 비용에 대해 보장을 한 건강보험. 실제손실을 보장한다는 의미로 실손의료보험, 줄여서 실손보험이라고 한다. 또는 민영의료보험, 의료실비보험 등으로도 불림.

보험 가입자가 질병 및 상해로 입원 또는 통원치료를 할경우 실제 부담한 의료비 금액을 인정하여 보장해 주는 건강보험이다. 보험료가 3∼5년마다 변경되며, 나이를 먹게 될수록 보험료가 오르는 특징이 있다. 통상 만 60세 또는 65세까지 가입이 가능함. 빨리 가입할수록 유리하다. 의료비 보장금액은 100%는 없고 의료비의 90%만 보장하는 상품이 대다수다.

우리나라 인구 대부분이 들고 있을 정도로 인기가 높은 보험이라 말할 수 있다. 실손의료보험 중에서 가장 중요한 보장 내용은 의료실비(입원 의료비와 통원 의료비)로, 의료실비 한도는 높으면 높을수록 굳!

많은 보험사에서 실손보험에 가입했어도 보험사 한 곳에서만 보장받을 수 있음. 2018년 하반기부터는 회사에서 가입된 단체 실손 의료보험이 있으면 기존에 가입한 개인 실손보험을 중지할 수 있다. 이중으로 드는 것은 불필요함. 이후에 회사를 나오게 되면 단체 실손이 끝나고 중지했던 개인 실손보험을 별도 추가 심사 없이 재개된다.

보험사는 손실 커져…..나이상한 점점 낮아져....

최근에는 보험사들은 실손보험 판매를 중단 또는 판매 범위를 축소한다. 한화생명의 경우 실손보험에 대해 신규 가입 연령을 기존 65세에서 49세로 대폭 하향 조정했다. 우리나라 보험회사 중 나이 상한을 40대까지 낮춘 곳은 한화생명이 처음이라 합니다. 아직 타 보험사 실손보험은 최저 60세에서 최고 70세까지 가입할 수 있음. 다만 한화생명은 50세부터 75세까지 보험료가 상대적으로 비싼 노후 실손보험을 가입할 수 있게 해 놓았다.

쉽게 얘기해서 받은 돈보다 준 돈이 더 많다는 것을 의미하므로 보험사로서는 연령을 낮출 수밖에 없는 구조임. 워낙 커버하는 범위도 넓어서 그럴 만 함. 지난해 더욱 손실이 컸는데 손해율이 더 악화된 이유가 문재인 정부의 '국민 의료비 부담 완화 정책'이 큰 몫을 차지한다고 얘기함. 국민의 건강보험 혜택이 늘리면서 정부는 실손보험 청구액이 줄어들 것으로 예상했지만 오히려 더 늘어났다. 일부 시각에선 실손보험이 없어지는 것 아니냐는 우려도 있다. 허나 약 4천만 정도가 들고 있는 어쩌면 국민보험의 성격을 가진 만큼 쉽지 않아 보인다.

당연히 정부는 국민건강 혜택을 보장해주는 실손보험을 유지하면서 보험사들을 이끌어 갈 것이라는 게 중론이다. 또한 보험업계의 손실을 그냥 놔둘 수 없고 '상품 구조상 손해율이 높아지면 보험료를 올릴 수밖에 없는데, 실손보험료는 국민 정서상 쉽게 올리기가 어렵다'며 '보험 가입이 정말 필요한 사람들의 보험 가입이 어려워지는 효과를 낳을 수 있는 만큼 제도 개선이 필요할 것으로 보인다'고 주장

오늘은 실손의료보험에 대해서 알아봤습니다. 감사합니다. 즐거운 주말 보내세요~